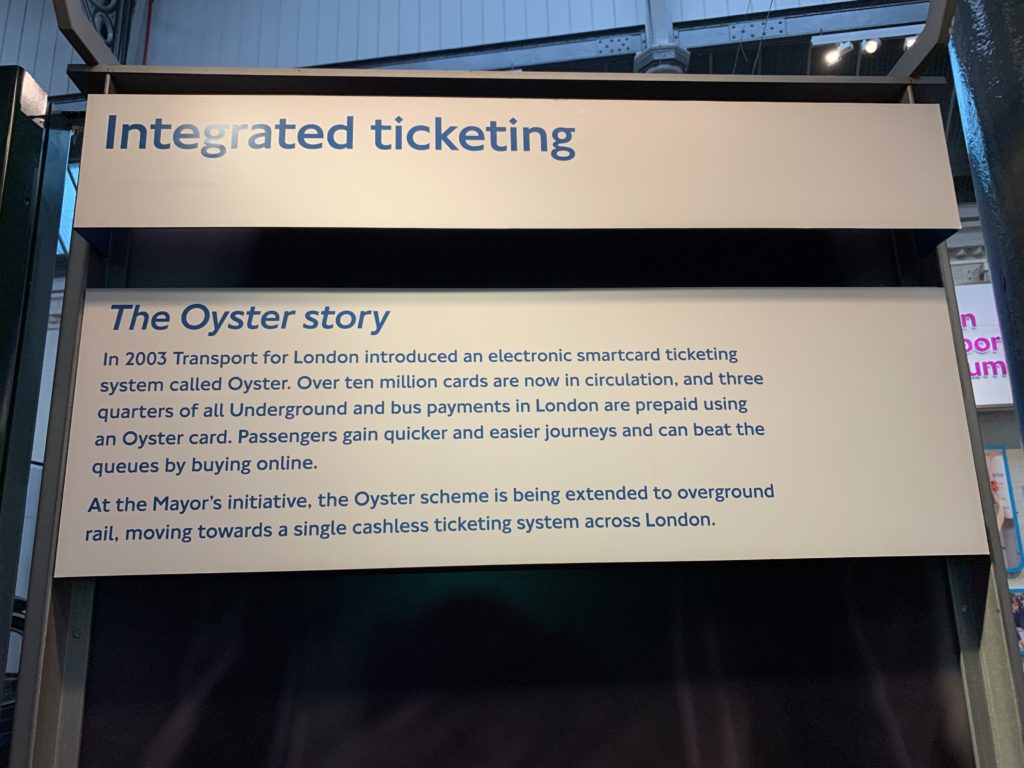

Le monde entier connaît les “double-decker bus”, les “black-cab” ou encore le “tube”. Même ceux qui ne sont jamais allés à Londres connaissent les iconiques transports publics de la capitale anglaise. Et ceux qui y vivent ou qui ont l’occasion d’y passer régulièrement connaissent aussi une autre icône locale : la Oyster Card. L’équivalent londonien du Pass Navigo a été déployé en 2003 et s’est progressivement imposé comme le moyen favori des londoniens pour accéder aux réseaux de transports de la capitale. Si bien qu’aujourd’hui, plus de 10 millions d’Oyster Card sont en circulation, et c’est surement sans compter les nombreuses cartes achetées par les touristes. Mais malgré ce succès, la star de TfL pourrait rapidement se voir piquer la vedette juste avant sa majorité ! Depuis peu, la carte bleue et le smartphone sont en embuscade, c’est que l’on appelle ici “l’open-payment”. Révolution ou simple évolution ? Je m’étais rendu dans la capitale anglais juste avant l’arrivée du COVID-19 pour en savoir plus.

Un dispositif qui facilite l’accès aux transports publics

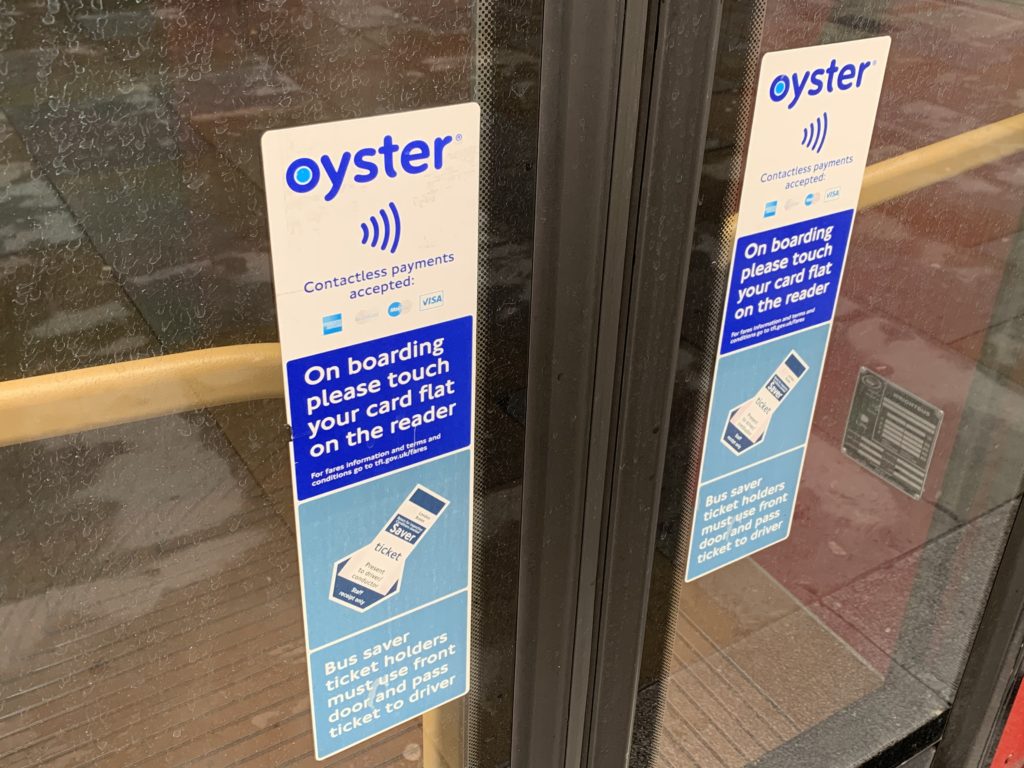

Le paiement sans contact via une carte de crédit (contactless-payment) a été lancé en 2014 à Londres, d’abord dans le métro, puis progressivement dans tous les bus. En quoi consiste-t-il pour un utilisateur ? C’est simple, et c’est bien le sens de cette innovation. Un voyageur qui possède une carte bleue peut l’utiliser pour valider et pénétrer dans les différents réseaux de transports publics. Cette carte doit simplement répondre au standard EMV (American Express, MasterCard, Maestro ou Visa) et être “sans contact” (un logo présent sur la carte en atteste).

Il en va de même si l’utilisateur possède un smartphone (ou une montre connectée), compatible Apple Pay, Barclaycard Contactless Mobile, bPay, Fitbit Pay, Garmin Pay, Google Pay ou encore Samsung Pay… soit globalement, une très grande majorité des acteurs du marché.

Et dans la pratique, c’est tout aussi simple : il suffit de valider (“touch in”) lorsque l’on monte dans un mode de transports publics, ainsi que lorsque l’on quitte le réseau (“touch out”), sauf dans les bus et les tramways ou il suffit de valider en montant.

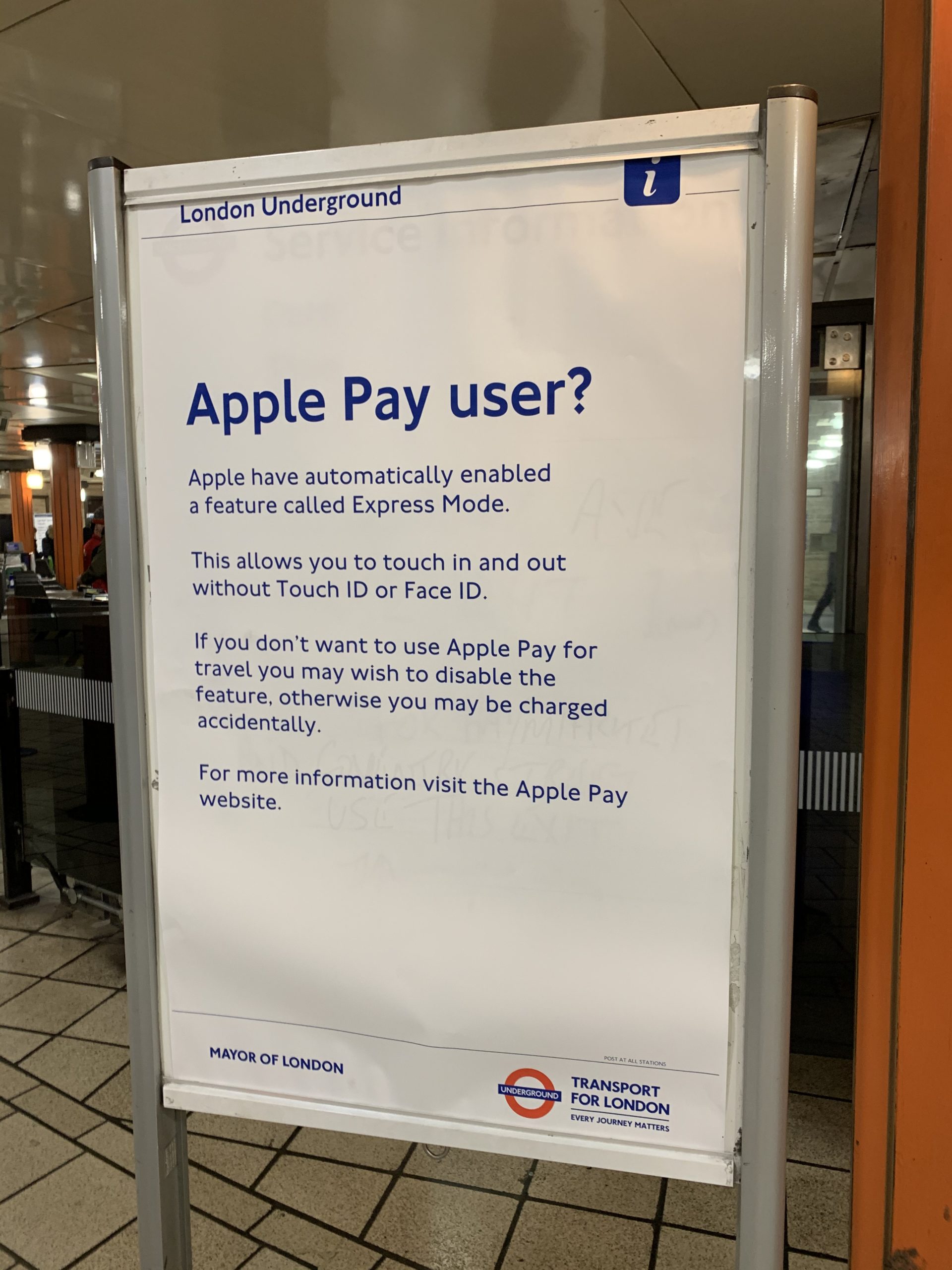

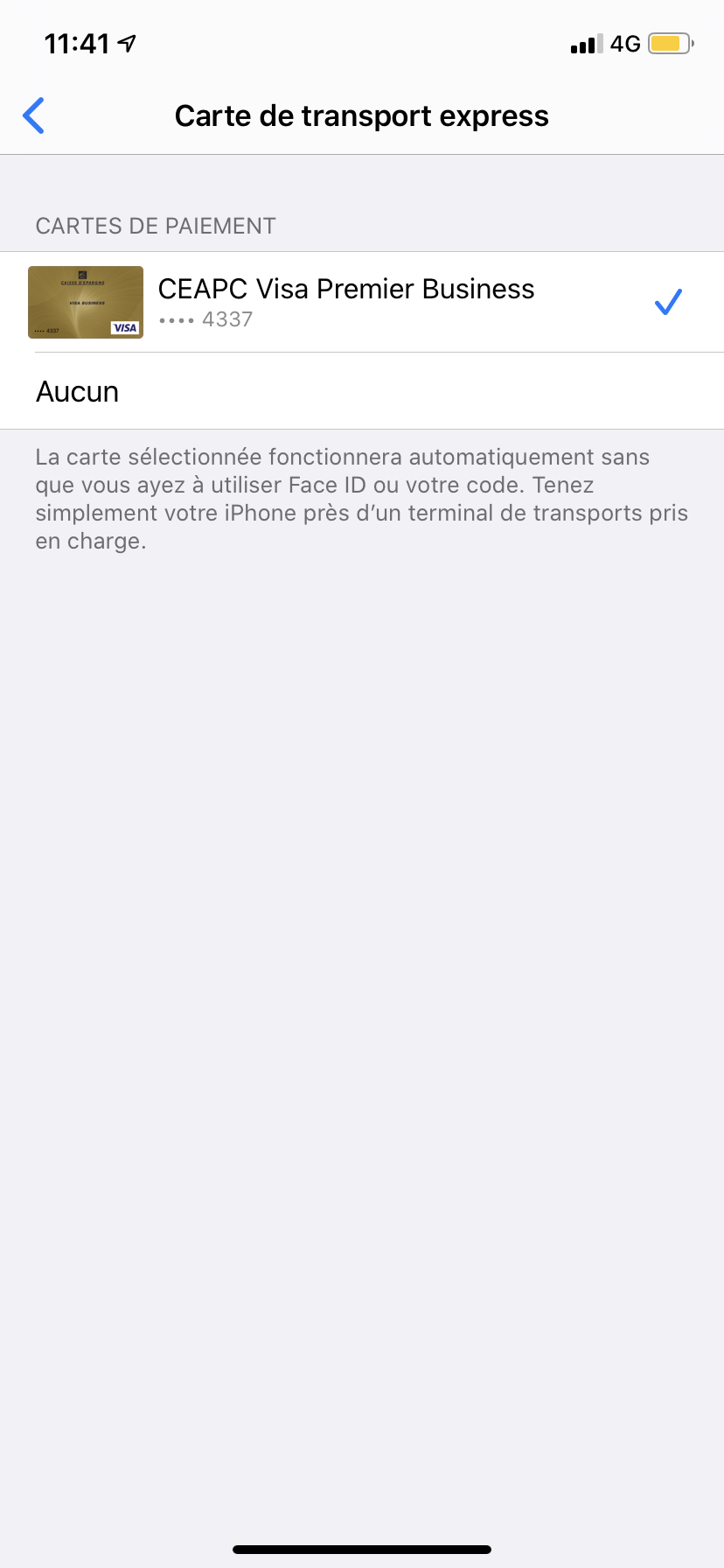

Pour les utilisateurs d’Iphone, il y a même une petite innovation bien sympa : l’Express mode. Ce dernier permet d’éviter d’avoir son téléphone activé (notamment via Face ID) et simplement passer celui-ci près du valideur. Rapide et très efficace, notamment lorsque la foule envahie les bus à l’heure de pointe !

La première innovation de l’open-payment vient donc d’abord du support, puisqu’avec une carte bleue ou un smartphone, il est désormais possible d’utiliser une grande partie des transports publics londoniens. Un avantage majeur pour les habitants, mais aussi pour les nombreux visiteurs de la capitale.

Une politique tarifaire plus “contemporaine” pour accompagner la démarche

Au delà du support, la question du tarif (“fare”) se pose évidemment. Transport For London affiche une philosophie claire sur le sujet. Le dispositif “open-payment” est associé de fait au “pay-as-you-go”. Pour le dire simplement, exit les abonnements et les usines à gaz, l’utilisateur paie le juste prix (on pourrait disserter des heures là dessus) : “as long as passengers touch in and touch out, contactless ensures passengers pay the exact fare, which reduces costs for those who might have otherwise bought a one-day Travelcard instead.” C’est donc un public de consommateurs multimodaux, évolutif, urbain, ainsi que les visiteurs que vise TfL.

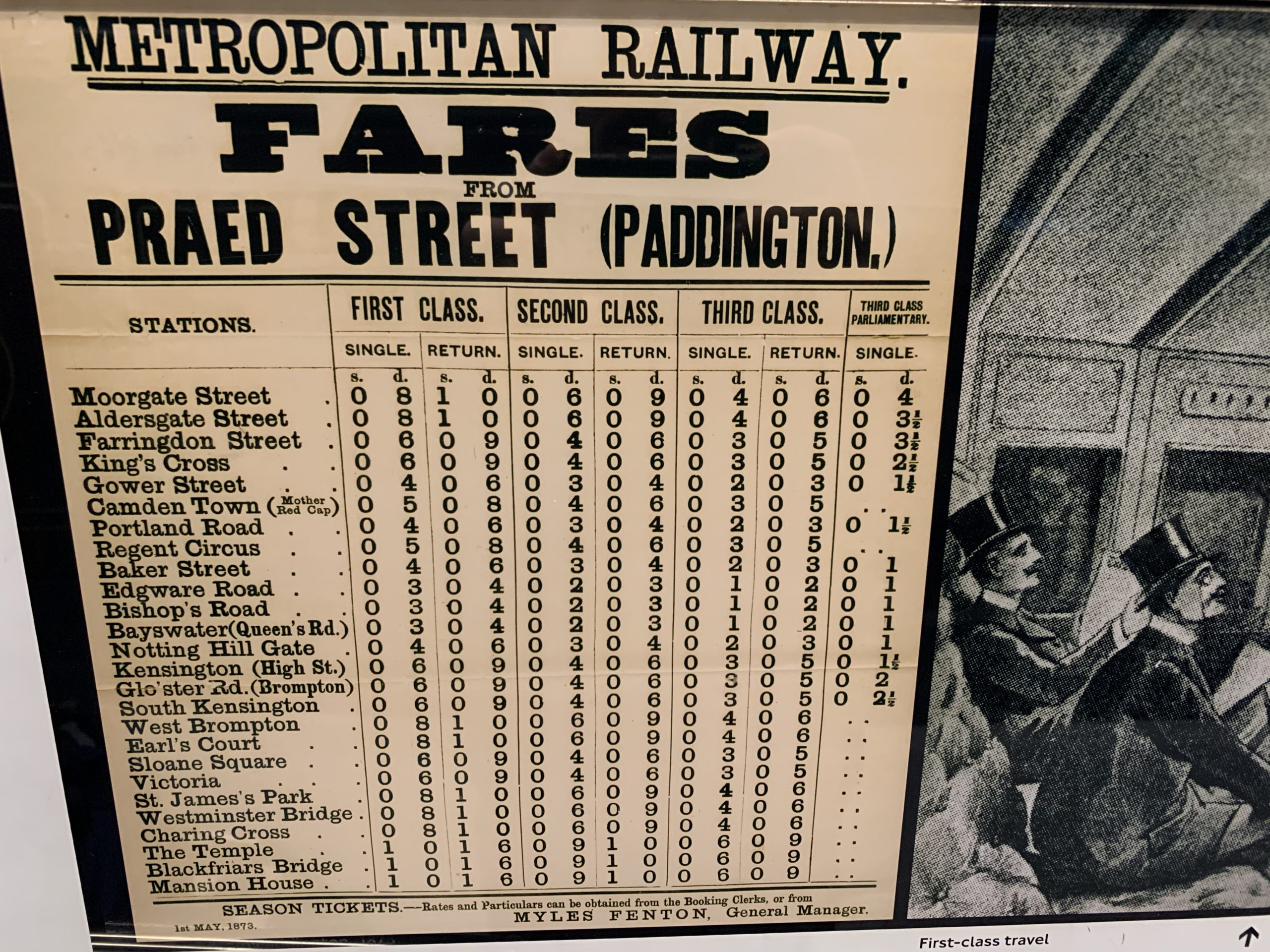

Afin que la mayonnaise prenne, TfL a également poussé deux grandes mesures concernant la tarification. La première, le “Hopper fare”, date de 2016. Le principe est simple : une fois validé, votre titre est valable une heure, selon un prix prédéfini : un trajet en bus (en zone 1) coûte 1,5£, un trajet en métro (en zone 1) 2,4£… Cette logique n’existait pas auparavant à Londres, et chaque correspondance était facturée ! Depuis son entrée en vigueur, le Hopper Fare représente tout de même plus de 220 millions validations, c’est dire l’impact que cela a pu avoir sur les londoniens.

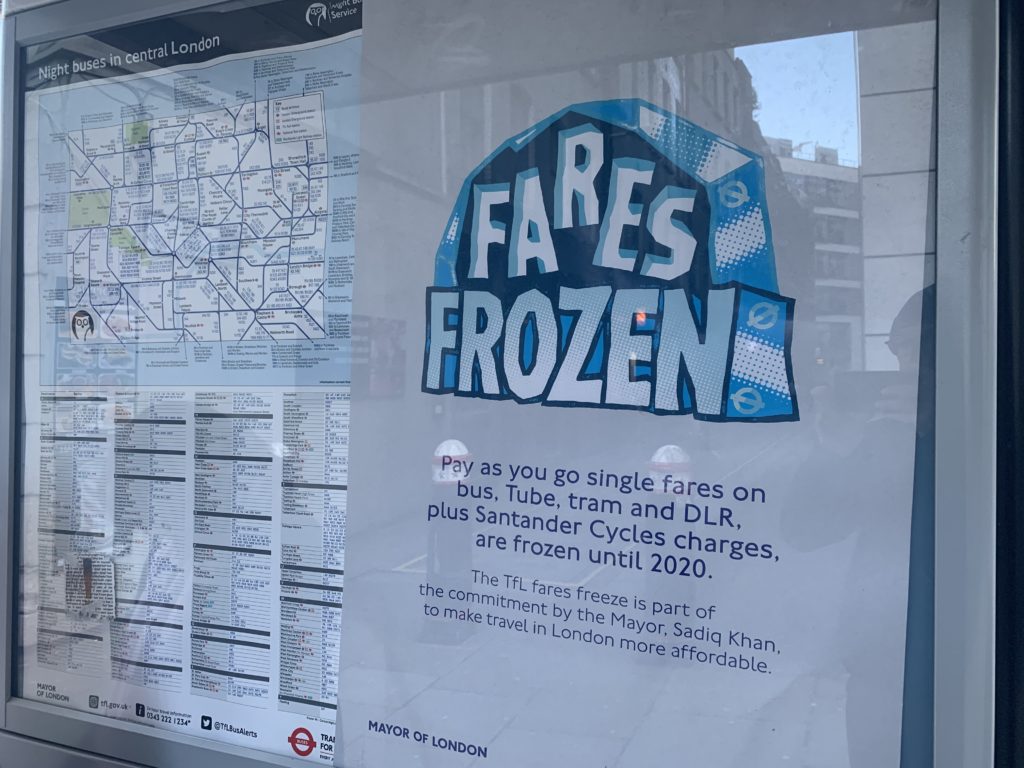

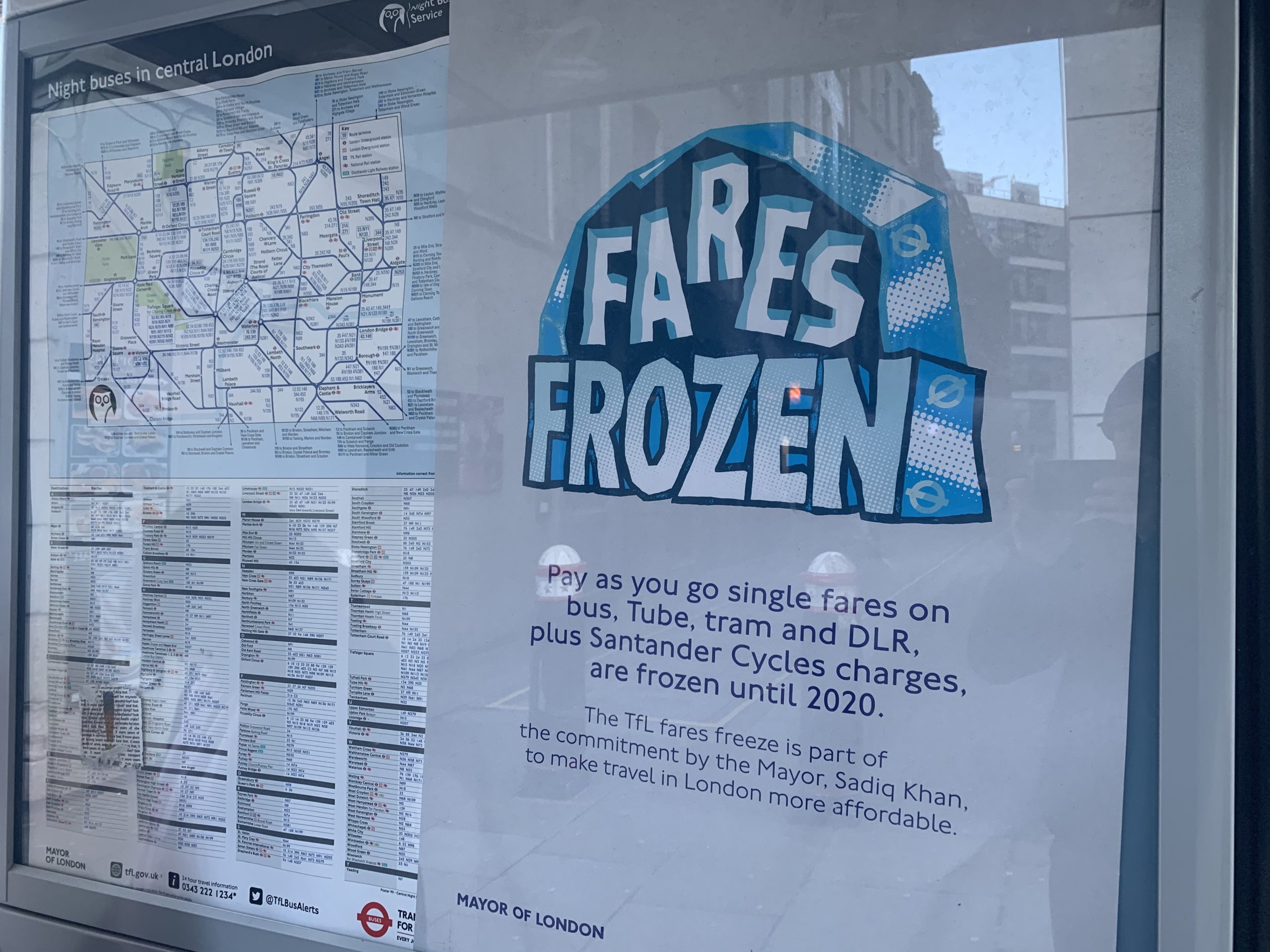

La seconde mesure est arrivée plus tard, fin 2018. Il s’agit du “Fares Frozen”, c’est à dire le gel des prix, qui a été appliqué pour une durée de 4 ans (suite à une volonté politique du Maire, Sadiq Khan, en début de mandat). Ce gel des tarifs des bus et des trams représenterait selon TfL gain de 200£ par an pour un ménage.

Mais au final, est-ce qu’on est vraiment sûr de ne pas payer plus cher qu’auparavant ? Bien sûr, parce qu’il y a le “capping”. Derrière ce vocable, le principe est simple : peu importe le nombre de trajets que l’on réalise à l’intérieur d’une zone au quotidien, nous ne sommes jamais débité au dessus d’un montant maximum, défini selon l’origine-destination et l’âge. A noter que ce capping existe à la journée, ou à la semaine. Ceux qui le souhaitent peuvent s’amuser à calculer leur cas de manière précise sur le site de TfL. Ceux qui ont le souci du détail observeront qu’il existe même une déclinaison heure de pointe/creuse pour certaines zones !!!

Et parce que la confiance est un élément primordial dans ce genre de dispositif, TfL a également créé une application de suivi de consommation, qui chaque jour indique sa consommation en temps réel, avant débit par la banque, ainsi que sur un compte TfL, qu’il est possible de créer en ligne.

Un succès, notamment grâce à un énorme soutien de TfL

Il n’y a qu’à se balader dans les artères du métro londonien, ou utiliser quelques lignes de bus pour se rendre compte à quel point TfL fait la publicité de l’open payment. L’autorité de transports voudrait elle la fin de la vieille Oyster Card ? Oui et non. TfL a une vision pour l’open payment, tout comme elle en avait une pour la carte à puce. Elle souhaite pousser un dispositif plus intelligent. Un dispositif qui petit à petit viendra à bout des queues pour recharger sa carte ! Un dispositif dont la technologie n’est plus embarquée dans la carte, mais dans un compte personnel (account base). Un dispositif qui permet une réduction des coûts d’exploitation.

Et visiblement les efforts de TfL payent. En 2015, un an après l’introduction du “contactless fare payment”, les revues spécialisées titraient déjà “TfL, the fastest-growing contactless merchant in Europe”. On parlait à l’époque de 1,5 millions de paiements par semaine. En 2018, ils étaient 17 millions. Désormais, on parle de près 22 millions de trajets hebdomadaires. Plus précisément, plus de 55% de tous les paiements de TfL sont réalisés en Open Payment (source Avril 2019) dont près de 13% via Apple Pay, Google Pay, Samsung Pay ou une autre “mobile wallet app”. Dans les principales stations, comme Blackfriars, Shoreditch High Street, Canary Wharf et Clapham Common, plus de 60% des trajets pay-as-you-go sont réalisés en open payment. Pour le dire autrement, à Oxford Circus par exemple, 50 validations par carte bleue sont réalisées chaque minute !

Alors oui, l’Open Payment associé au pay-as-you-go répond incontestablement aux nouvelles attentes des urbains… des utilisateurs qui consomment toutes les formes de mobilité selon leur besoin. Elle répond également à la demande des touristes, qui sont très nombreux chaque année dans la capitale anglaise. Elle répond aussi à des habitués, qui pour plus de commodité, préfèreront utiliser ce système. Elle peut même répondre à des situations du quotidien vécues par de nombreux abonnés : Oyster Card non rechargée, oubliée…. C’est d’ailleurs un public que TfL essaye de faire basculer sur l’open-payment, en poussant en parallèle le tarif bloqué à la semaine (“weekly-capping”).

Néanmoins, si tous les experts annonçaient la fin de l’Oyster, la réalité est tout autre. Le développement de l’open-payment a progressivement posé de nombreuses questions : risques et vulnérabilité, accords tarifaires, lien avec les banques, lien avec les industriels du numérique… qui montrent la nécessité de prendre du recul. Les utilisateurs de leur côté ne sont pas tous prêts à jeter leur Oyster pour basculer sur un paiement à 100% par carte bleue. La question de la confiance dans les banques y joue sûrement pour beaucoup. Enfin, TfL le dit à demi-mots, mais si elle forçait le basculement vers l’open-payment, cela serait un afflux massif et ingérable d’utilisateurs qui se rendraient du jour au lendemain au guichet pour changer de système… un phénomène que l’autorité préfère éviter. C’est donc une évolution naturelle qui est en marche.

Une évolution qui laisse le temps à TfL de traiter de très nombreuses problématiques, indispensables si elle veut imposer massivement son dispositif, notamment :

- faire plus de pédagogie sur l’utilisation des nouveaux dispositifs,

- améliorer la compréhension à propos du capping, afin que tout un chacun puisse y voir son avantage, concrètement.

- proposer une meilleure intégration (notamment tarifaire) des modes autres que le bus, le tramway et le métro (par exemple, les navettes fluviales),

- offrir une solution plus acceptable aux étrangers, qui doivent payer des frais bancaires sur les débits liés à l’open payment,

- gérer les “petites difficultés du quotidien” liées à l’utilisation des smartphones : plus de batterie, validation par un smartphone en touch in, et par une montre en touch out…”.

La promotion et le déploiement de l’open paiement est pour Transport For London un enjeu majeur. L’autorité de transports doit, au delà d’aspects techniques très complexes, gérer des industriels, mais aussi des géants du numérique, qui souhaitent imposer leurs protocoles, sans parler des établissements bancaires, sur qui reposent beaucoup de briques techniques. C’est donc encore un long chemin, parsemé d’embuches. Mais finalement, peu importe, à partir du moment ou l’expérience de l’usager est meilleure et que London reste une icone dans le monde des transports. Le slogan de TfL est bien “Keeping London Moving” !

Note : ce reportage a été réalisé avant l’épidémie de Covid-19. Il serait intéressant d’analyser l’évolution de l’open payment après le confinement.